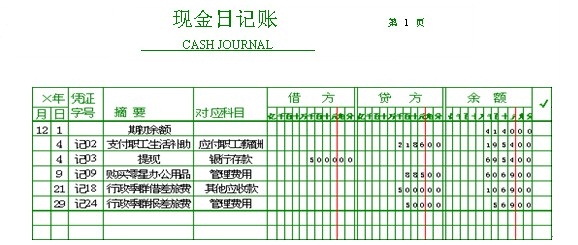

第三节 日记账的登记

一、现金日记账的登记方法

1、日期:“日期”栏中填入的应为据以登记账簿的会计凭证上的日期。

2、凭证字号:“凭证字号”栏中应填入据以登账的会计凭证类型及编号。

3、摘要:“摘要”栏简要说明入账的经济业务的内容,力求简明扼要。

4、对应科目第一,对应科目只填总账科目,不需填明细科目;

第二,当对应科目有多个时,应填入主要对应科目;

第三,当对应科目有多个且不能从科目上划分出主次时,可在对应科目栏中填入其中金额较大的科目,并在其后加上“等”字。

5、借方、贷方:“借方金额”栏、“贷方金额”栏应根据相关凭证中记录的“库存现金”科目的借贷方向及金额记入。

6、余额:“余额”栏应根据“本行余额=上行余额+本行借方-本行贷方”公式计算填入。

现金日记账余额栏前未印有借贷方向,其余额方向默认为借方,余额栏用红字登记,表示贷方余额。

二、银行存款日记账登记

版权所有: 广州市普粤财税咨询有限公司 粤ICP备-05080835

地址:广州市天河区黄埔大道159号富星商贸大厦西塔17楼D单元 邮政编码: 510620