第一节 账簿登记的基本要求

1、必须根据审核无误的会计凭证,及时登记账簿,以保证账簿记录的准确性。

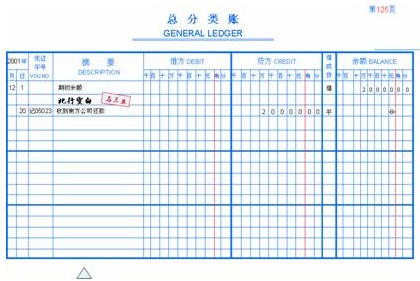

登记会计账簿应使用蓝、黑墨水笔,不得使用铅笔和圆珠笔。红色主要用于:

(1)按照红字冲账的记账凭证,冲销错误记录;

(2)在不设借贷等栏的多栏式账页中,登记减少数;

(3)在三栏式账户的余额栏前,如未印明余额方向的,在余额栏内登记负数余额;

(4)根据国家统一会计制度的规定可以用红字登记的其他会计记录。

2、应将会计凭证日期、编号、业务内容摘要、金额和其他有关资料逐项记入账内,做到数字准确、摘要简明清楚、字迹工整。

3、登记完毕,应在记账凭证“记账”栏注明账簿页码或做出“√”符号,并在记账凭证上签名或盖章。

4、文字和数字一般应占格距的二分之一至三分之二。

5、有余额栏并需结出余额的账户,应在结出余额后,在“借或贷”栏内注明余额的借贷方向。若余额为零,则应在“借或贷”栏注明“平”,并在余额栏内用“0”表示。

6、按页次顺序连续登记,不得跳行、隔页。不慎发生跳行、隔页的应注销;空行:在该行摘要栏填入“此行空白”,然后用红笔划一条通栏红线并签章;空页:在该页注明“此页空白”,然后用红笔在该页左上角至右下角划一条对角斜线并签章

将多余的空行删除示例:

7、在每一页的第一行“月份栏”要注明当前月份,本页不跨月度,日期栏月份可以不填;跨月度时在新月度的起始行日期栏中填入新月份。

8、一张账页记满,需要在下页继续登记时,应在本页的最末一行摘要栏注明“过次页”,并在下一页的第一行摘要栏注明“承前页”,并按以下方法结计本页发生额:

(1)月末需结计本期发生额的:计算本月初至本页止借贷方发生额合计;

(2)月末不需结计本期发生额,但需结计本年累计发生额的:计算年初至本页止借贷方发生额合计;

(3)月末既不需结计发生额,也不需结计本年累计发生额的:最后一行可用来记账,不用结计本页发生额。

9、记账错误必须采用适当的方法来更正。

版权所有: 广州市普粤财税咨询有限公司 粤ICP备-05080835

地址:广州市天河区黄埔大道159号富星商贸大厦西塔17楼D单元 邮政编码: 510620