我在前一篇文章《PE增资“浮盈税”的个税征收争议应该停止》中的最后流了一个尾巴,既在否定部分税务机关针对PE增资导致个人股权变动征收个人所得税的同时,提出了一个资本市场非常有意思的案例,即雄震矿业对风驰矿业增资的同时,给予原个人股东放弃增资的补偿。此时,增资环节,被投资企业原股东取得了实际补偿,对这些个人股东是否应该征税,应该按什么项目征税,如何进行征税则是一个非常值得探讨的问题。

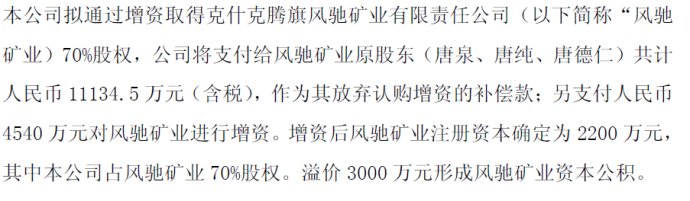

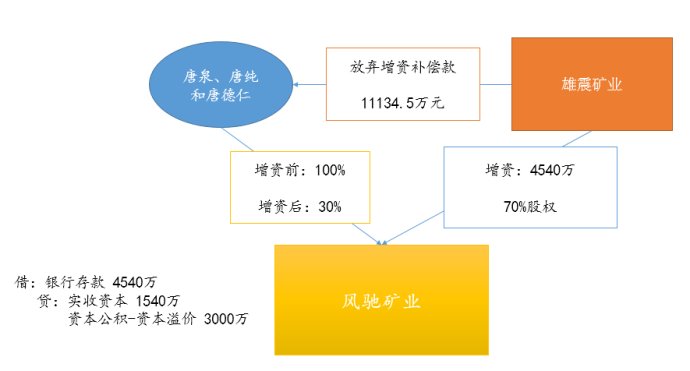

从整个案例来看,雄震矿业虽然只向风驰矿业投入了4540万,就取得了风驰矿业70%的股权。但是,我们知道,如果雄震矿业不向风驰矿业原三个股东支付11134.5万元的放弃增资款补偿,实际根本只出资4540万就取得风驰矿业70%的股权的。因此,实际上雄震矿业要取得风驰矿业70%的股权,支付的总代价是15674.5万。因此,单独来看,雄震矿业仅向风驰矿业出资4540万元就取得其70%的股权实际是一个不公允出资的行为。如果雄震矿业不向原三个股东支付11134.5万元补偿款,他出资4540万元到风驰矿业是不可能取得70%的股权的。这里,我们的处理思路就出来了:

第一步:将不公允出资还原为公允出资,即如果是公允出资的情况下(即没有补偿),雄震矿业向风驰矿业出资4540万究竟能取得风驰矿业多少股权。

第二步:将实际状况和公允出资状况比较分析税收问题。

为了解决这个问题,我们需要知道在雄震矿业增资前,风驰矿业公司的公允价值。我们假设这个价值是X。

我们知道的结果就是,雄震矿业实际支付了15674.5万取得了风驰矿业70%的股权。因此,我们可以通过如下公式计算出风驰矿业的公允价值:

(4540+11134.5/0.3)/(4540+11134.5/0.3+X)=70%

41655/41655+X=0.7

X=17852

版权所有: 广州市普粤财税咨询有限公司 粤ICP备-05080835

地址:广州市天河区黄埔大道159号富星商贸大厦西塔17楼D单元 邮政编码: 510620