编者按:自2012年底,《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号)出台,汇总纳税企业实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”的企业所得税征收管理办法。目前正值企业年度审计与汇算清缴申报期,以下是我们对汇总纳税企业在汇算清缴时可能遇到的几个特殊问题进行的梳理。

一、汇总纳税企业,有多个分支机构,其中的一个在第三季度进行了注销,原分摊比例是否调整、如何调整?

《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号)第五条第(四)项规定,当年撤销的二级分支机构,自办理注销税务登记之日所属企业所得税预缴期间起,不就地分摊缴纳企业所得税。

审批调整——国家税务总局公告2015年第6号 国家税务总局关于3项企业所得税事项取消审批后加强后续管理的公告

第十五条规定,总机构应按照上年度分支机构的营业收入、职工薪酬和资产总额三个因素计算各分支机构分摊所得税款的比例;三级及以下分支机构,其营业收入、职工薪酬和资产总额统一计入二级分支机构;三因素的权重依次为0.35、0.35、0.30。

计算公式如下:

某分支机构分摊比例=(该分支机构营业收入/各分支机构营业收入之和)×0.35+(该分支机构职工薪酬/各分支机构职工薪酬之和)×0.35+(该分支机构资产总额/各分支机构资产总额之和)×0.30

分支机构分摊比例按上述方法一经确定后,除出现本办法第五条第(四)项和第十六条第二、三款情形外,当年不作调整。

根据上述规定,汇总纳税企业当年发生二级分支机构注销情形的,应自分支机构办理注销税务登记之日所属企业所得税预缴期间起,重新计算各分支机构分摊比例,总机构预缴比例不变。

如某汇总纳税企业经总机构所在地主管税务机关核算,企业所得税分季预缴。某分支机构8月5日注销,该分支机构三季度不再就地预缴企业所得税,总机构应重新计算各分支机

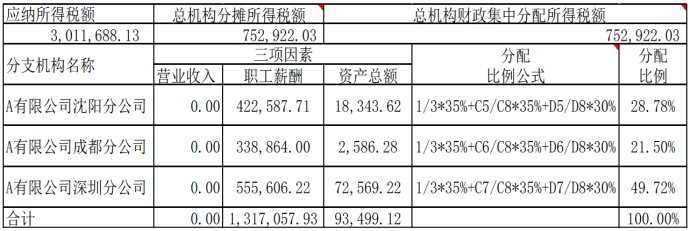

二、若某汇总纳税企业所有分支机构的营业收入、职工薪酬和资产总额的某一项和为0,则各分支机构分摊的所得税比例如何计算?以某汇总纳税企业分支机构的营业收入全部为0为例:

方法一:与企业所在地主管税务机关沟通,由主管税务机关给出意见,分支机构分摊企业所得税的比例按照税务机关的意见执行;

方法二:因营业收入的分摊比例为35%,而此例中分支机构营业收入的和为0,将计算后的分配比例除以65%(职工薪酬35%+资产总额30%),最后分配比例的和为1;

方法三(推荐):计算公式如下:

某分支机构分摊比例=1/n×0.35+(该分支机构职工薪酬/各分支机构职工薪酬之和)×0.35+(该分支机构资产总额/各分支机构资产总额之和)×0.30 (n为分支机构的个数)

该例中汇总纳税企业有三个分支机构,计算如下:

三、汇总申报缴纳增值税的电信企业,总机构认定一般纳税人后,分支机构是否还需要再向主管税务机关申请认定一般纳税人资格?

《国家税务总局关于发布〈电信企业增值税征收管理暂行办法〉的公告》(国家税务总局公告2014年第26号)第二条规定,经省、自治区、直辖市或者计划单列市财政厅(局)和国家税务局批准,可以汇总申报缴纳增值税的电信企业,适用本办法。

相关政策——财税[2014]43号 财政部 国家税务总局关于将电信业纳入营业税改征增值税试点的通知

第三条规定,各省、自治区、直辖市和计划单列市电信企业(以下简称总机构,具体名单见附件1)应当汇总计算总机构及其所属电信企业提供电信服务及其他应税服务的增值税应纳税额,抵减分支机构提供电信服务及其他应税服务已缴纳(包括预缴和查补,下同)的增值税额后,向主管税务机关申报纳税。

第十二条规定,总机构及其分支机构,一律由主管税务机关认定为增值税一般纳税人。

总机构认定一般纳税人后分支机构可同时享受一般纳税人资格吗?

总机构为增值税一般纳税人、分支机构为小规模纳税人的企业,在批准汇总申报的当月,分支机构一般纳税人资格同时生效(由系统自动赋予其增值税一般纳税人资格)。分支机构被取消汇总申报资格后,其一般纳税人资格继续有效。

中国移动、中国联通、中国电信及其成员单位和分支机构,可由总机构认定为一般纳税人,各分支机构不需要重新办理认定,即可具备一般纳税人资格。

小结:汇总纳税企业涉及总机构与分支机构所在地的税务部门,而这些税务部门多数都不在同一个地区,可能会在税收执行等方面略有不同,税款缴纳的数额也依比例的大小而波动。因此,汇总纳税企业在汇算清缴时除了按照国家政策执行外,与所涉及的税务部门保持良好的沟通是关键,只有协调好并处理好与各税务部门的关系才能避免不必要的麻烦。

刘天永,华税律师事务所主任,全国律协财税法专业委员会副主任兼秘书长,法学博士,首批全国税务领军人才。QQ&个人微信号码:977962,添加可互动交流。

构预缴比例。

版权所有: 广州市普粤财税咨询有限公司 粤ICP备-05080835

地址:广州市天河区黄埔大道159号富星商贸大厦西塔17楼D单元 邮政编码: 510620